Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Offensiv“ verzeichnete im ersten Quartal dieses Jahres einen Wertverlust (nach Kosten) von 13,81 %. Die maximale Aktienquote von 100 % wurde über das gesamte Quartal nicht vollständig ausgeschöpft. Aktuell beträgt der Aktienanteil im Portfolio 54 %, der Rentenanteil 23 % und der Anteil liquider Mittel 23 %.

Rückblick:

Das bisherige Börsenjahr 2020 steht ausschließlich im Zeichen der großen Krise, ausgelöst durch das Corona-Virus. Gerade die letzten Wochen waren mit zum Teil erheblichen Verwerfungen an den weltweiten Kapitalmärkten verbunden. Die Tagesschwankungen an den Börsen waren dabei so erheblich wie seit der großen Finanzkrise 2008 nicht mehr. Die Volkswirtschaften in zahlreichen Staaten kamen in bedeutenden Wirtschaftssektoren nahezu vollständig bzw. in weiten Teilen zum Erliegen. Staaten und Notenbanken reagierten unverzüglich und steuerten mit aller Kraft über geldpolitische Maßnahmen und medizinischen und ökonomischen Hilfspaketen dagegen. Es hat sich im nach hinein als glücklicher Umstand erwiesen, dass wir innerhalb der Strategie nicht voll investiert waren und einen signifikanten Anteil an Liquidität hielten. Darüber hinaus haben wir noch Ende Februar die Aktienquote reduziert und konnten dadurch die weiter folgenden erheblichen Rückgänge an den Börsen etwas abfedern. Als vorteilhaft wirkte sich auch aus, dass unsere nachhaltige Investmentstrategie und die damit verbundenen Investitionen in diesem Bereich eine relative Stärke zu anderen Anlagen zeigte und somit einen ebenfalls positiven Beitrag leisten konnte. Spätestens mit dieser Pandemie dürfte nochmals deutlich geworden sein, wie wichtig ein gut und ausreichend ausgestatteter medizinischer Sektor ist. Das war für uns Anlass, den Bereich Healthcare im Portfolio aufzustocken. Hier sehen wir auch für die Zeit nach der Krise erhebliches Investitionspotential für die Zukunft.

Ausblick:

Die umfassenden Eindämmungsmaßnahmen zur Bekämpfung der Coronavirus-Pandemie würgen die Nachfrage von Verbrauchern und Investoren ab, was insbesondere im zweiten Quartal zu einem enormen Einbruch der globalen Wirtschaftstätigkeit führen dürfte. Eine Rezession ist unausweichlich geworden, und das Potenzial für eine weitere Verschlechterung der wirtschaftlichen Aktivität bleibt hoch. Auch wenn die Pandemie bis in die zweite Hälfte des Jahres 2020 andauern könnte, dürfte der Konsum nach Aufhebung der Einschränkungen von politischer Seite wieder zunehmen. Gleiches gilt für die Angebotsseite durch Wiederaufnahme wirtschaftlicher Tätigkeit der Unternehmen. Wir erwarten jedoch nicht, dass die aufgestaute Nachfrage kurzfristig das Wachstum signifikant ankurbelt, da die Verwerfungen im Wirtschaftskreislauf zunächst Nachfrageausfälle mit sich bringen dürfte, die nicht ad hoc kompensiert werden können. Die meisten Volkswirtschaften werden im Jahr 2020 nach ersten Prognosen zwischen -4% und -7% schrumpfen. Heute ist noch höchst ungewiss, wie lange und wie weit der abrupte Stopp der Wirtschaftstätigkeit gehen und wie hoch der Schaden sein wird. Unter historischer Betrachtung folgte einer großen Krise ein umso stärkerer Aufschwung in den Folgejahren, sowohl in der Ökonomie als auch am Kapitalmarkt. Wir sind zuversichtlich, dass die umfangreichen medizinischen, fiskal- und geldpolitischen Maßnahmen ihre Wirkung zeigen und zu einer globalen Stabilisierung führen werden. Der Aktienmarkt sucht nach einem vorläufigen Gleichgewicht. Der erste Schock dürfte eingepreist sein. Wichtig wird sein, Perspektiven für die Zeit nach der Krise zu entwickeln.

Daten:

Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Ausgewogen“ verzeichnete im ersten Quartal dieses Jahres einen Wertverlust (nach Kosten) von 10,11 %. Die maximal zulässige Aktienquote von 50 % wurde über das gesamte Quartal nicht vollständig ausgeschöpft. Aktuell beträgt der Aktienanteil im Portfolio 31 %, der Rentenanteil 58 % und der Anteil liquider Mittel 11 %.

Rückblick:

Das bisherige Börsenjahr 2020 steht ausschließlich im Zeichen der großen Krise, ausgelöst durch das Corona-Virus. Gerade die letzten Wochen waren mit zum Teil erheblichen Verwerfungen an den weltweiten Kapitalmärkten verbunden. Die Tagesschwankungen an den Börsen waren dabei so erheblich wie seit der großen Finanzkrise 2008 nicht mehr. Die Volkswirtschaften in zahlreichen Staaten kamen in bedeutenden Wirtschaftssektoren nahezu vollständig bzw. in weiten Teilen zum Erliegen. Staaten und Notenbanken reagierten unverzüglich und steuerten mit aller Kraft über geldpolitische Maßnahmen und medizinischen und ökonomischen Hilfspaketen dagegen. Ende Februar haben wir die Aktienquote reduziert und konnten dadurch die weiter folgenden erheblichen Rückgänge an den Börsen etwas abfedern. In einem zweiten Schritt trennten wir uns von Unternehmensanleihen mit etwas schlechterer Bonität. Hier könnte es im Zuge der Krisenfolgen zu Liquiditätsengpässen bis hin zu Insolvenzen kommen. Als vorteilhaft wirkte sich auch aus, dass unsere nachhaltige Investmentstrategie und die damit verbundenen Investitionen in diesem Bereich eine relative Stärke zu anderen Anlagen zeigte und somit einen ebenfalls positiven Beitrag leisten konnte. Spätestens mit dieser Pandemie dürfte nochmals deutlich geworden sein, wie wichtig ein gut und ausreichend ausgestatteter medizinischer Sektor ist. Das war für uns Anlass, den Bereich Healthcare im Portfolio aufzustocken. Hier sehen wir auch für die Zeit nach der Krise erhebliches Investitionspotential für die Zukunft.

Ausblick:

Die umfassenden Eindämmungsmaßnahmen zur Bekämpfung der Coronavirus-Pandemie würgen die Nachfrage von Verbrauchern und Investoren ab, was insbesondere im zweiten Quartal zu einem enormen Einbruch der globalen Wirtschaftstätigkeit führen dürfte. Eine Rezession ist unausweichlich geworden, und das Potenzial für eine weitere Verschlechterung der wirtschaftlichen Aktivität bleibt hoch. Auch wenn die Pandemie bis in die zweite Hälfte des Jahres 2020 andauern könnte, dürfte der Konsum nach Aufhebung der Einschränkungen von politischer Seite wieder zunehmen. Gleiches gilt für die Angebotsseite durch Wiederaufnahme wirtschaftlicher Tätigkeit der Unternehmen. Wir erwarten jedoch nicht, dass die aufgestaute Nachfrage kurzfristig das Wachstum signifikant ankurbelt, da die Verwerfungen im Wirtschaftskreislauf zunächst Nachfrageausfälle mit sich bringen dürfte, die nicht ad hoc kompensiert werden können. Die meisten Volkswirtschaften werden im Jahr 2020 nach ersten Prognosen zwischen -4% und -7% schrumpfen. Heute ist noch höchst ungewiss, wie lange und wie weit der abrupte Stopp der Wirtschaftstätigkeit gehen und wie hoch der Schaden sein wird. Unter historischer Betrachtung folgte einer großen Krise ein umso stärkerer Aufschwung in den Folgejahren, sowohl in der Ökonomie als auch am Kapitalmarkt. Wir sind zuversichtlich, dass die umfangreichen medizinischen, fiskal- und geldpolitischen Maßnahmen ihre Wirkung zeigen und zu einer globalen Stabilisierung führen werden. Der Aktienmarkt sucht nach einem vorläufigen Gleichgewicht. Der erste Schock dürfte eingepreist sein. Wichtig wird sein, Perspektiven für die Zeit nach der Krise zu entwickeln.

Daten:

Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Defensiv“ verzeichnete im ersten Quartal dieses Jahres einen Wertverlust (nach Kosten) von 8,68 %. Die maximal zulässige Aktienquote von 25 % wurde nur über die ersten beiden Monate des Jahres ausgeschöpft. Aktuell beträgt der Aktienanteil im Portfolio 17 %, der Rentenanteil 74 % und der Anteil liquider Mittel 9 %.

Rückblick:

Das bisherige Börsenjahr 2020 steht ausschließlich im Zeichen der großen Krise, ausgelöst durch das Corona-Virus. Gerade die letzten Wochen waren mit zum Teil erheblichen Verwerfungen an den weltweiten Kapitalmärkten verbunden. Die Tagesschwankungen an den Börsen waren dabei so erheblich wie seit der großen Finanzkrise 2008 nicht mehr. Die Volkswirtschaften in zahlreichen Staaten kamen in bedeutenden Wirtschaftssektoren nahezu vollständig bzw. in weiten Teilen zum Erliegen. Staaten und Notenbanken reagierten unverzüglich und steuerten mit aller Kraft über geldpolitische Maßnahmen und medizinischen und ökonomischen Hilfspaketen dagegen. Ende Februar haben wir die Aktienquote reduziert und konnten dadurch die weiter folgenden erheblichen Rückgänge an den Börsen etwas abfedern. In einem zweiten Schritt trennten wir uns von Unternehmensanleihen mit etwas schlechterer Bonität. Hier könnte es im Zuge der Krisenfolgen zu Liquiditätsengpässen bis hin zu Insolvenzen kommen. Als vorteilhaft wirkte sich auch aus, dass unsere nachhaltige Investmentstrategie und die damit verbundenen Investitionen in diesem Bereich eine relative Stärke zu anderen Anlagen zeigte und somit einen ebenfalls positiven Beitrag leisten konnte. Spätestens mit dieser Pandemie dürfte nochmals deutlich geworden sein, wie wichtig ein gut und ausreichend ausgestatteter medizinischer Sektor ist. Das war für uns Anlass, den Bereich Healthcare im Portfolio aufzustocken. Hier sehen wir auch für die Zeit nach der Krise erhebliches Investitionspotential für die Zukunft.

Ausblick:

Die umfassenden Eindämmungsmaßnahmen zur Bekämpfung der Coronavirus-Pandemie würgen die Nachfrage von Verbrauchern und Investoren ab, was insbesondere im zweiten Quartal zu einem enormen Einbruch der globalen Wirtschaftstätigkeit führen dürfte. Eine Rezession ist unausweichlich geworden, und das Potenzial für eine weitere Verschlechterung der wirtschaftlichen Aktivität bleibt hoch. Auch wenn die Pandemie bis in die zweite Hälfte des Jahres 2020 andauern könnte, dürfte der Konsum nach Aufhebung der Einschränkungen von politischer Seite wieder zunehmen. Gleiches gilt für die Angebotsseite durch Wiederaufnahme wirtschaftlicher Tätigkeit der Unternehmen. Wir erwarten jedoch nicht, dass die aufgestaute Nachfrage kurzfristig das Wachstum signifikant ankurbelt, da die Verwerfungen im Wirtschaftskreislauf zunächst Nachfrageausfälle mit sich bringen dürfte, die nicht ad hoc kompensiert werden können. Die meisten Volkswirtschaften werden im Jahr 2020 nach ersten Prognosen zwischen -4% und -7% schrumpfen. Heute ist noch höchst ungewiss, wie lange und wie weit der abrupte Stopp der Wirtschaftstätigkeit gehen und wie hoch der Schaden sein wird. Unter historischer Betrachtung folgte einer großen Krise ein umso stärkerer Aufschwung in den Folgejahren, sowohl in der Ökonomie als auch am Kapitalmarkt. Wir sind zuversichtlich, dass die umfangreichen medizinischen, fiskal- und geldpolitischen Maßnahmen ihre Wirkung zeigen und zu einer globalen Stabilisierung führen werden. Der Aktienmarkt sucht nach einem vorläufigen Gleichgewicht. Der erste Schock dürfte eingepreist sein. Wichtig wird sein, Perspektiven für die Zeit nach der Krise zu entwickeln.

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Makroökonomische Marktentwicklung

Vor dem Hintergrund einer drohenden Kreditklemme kam es mittlerweile an den Börsen zu regelrechten Panikverkäufen. Die Anleger sind zunehmend besorgt über die wirtschaftlichen Folgen des Virusausbruchs. Die Analyse der möglichen Folgen ist außerordentlich komplex, da sowohl die Angebots- als auch die Nachfrageseite in Mitleidenschaft gezogen ist und darüber hinaus auch das Wirtschaftsklima gefährdet ist. Eine Sorge kommt oft selten alleine. So hat der dramatische Preisverfall am Ölmarkt den geschwächten Aktienmärkten noch weiteren Nährboden für massive Verkäufe geliefert. Sinkende Ölpreise entfalten im Normalfall positive Wirkung für die Wirtschaft und die Finanzmärkte. Die großen Ölförderländer benötigen jedoch einen deutlich höheren Preis, um die Förderkosten und Staatshaushalte zu finanzieren. Deren Staatsfonds wiederum sind zum Teil mit signifikantem Volumen am Aktienmarkt investiert. Dieser Logik folgend könnte es daher zu weiteren Abverkäufen an den Märkten kommen. Die überraschend starke Zinssenkung der Fed in der vergangenen Woche hat die Nerven nicht beruhigt. Der deutliche Zinsschritt wurde vielmehr als weiteres negatives Stimmungsbild und möglicher wirtschaftlicher Folgen gewertet. Entscheidend wird daher sein, dass es gelingt, die Auswirkungen der Krise zeitlich zu begrenzen. Zudem muss das Risiko einer Liquiditätskrise durch gezielte Geld- und konjunkturpolitische Maßnahmen minimiert werden. Letzteres ist wichtig um Verwerfungen zu verhindern, die einen Dominoeffekt in Gang setzen und zu einer ausgedehnten globalen Wirtschafts- und Finanzkrise führen könnten. Daher sind außergewöhnliche Maßnahmen wie Konjunkturprogramme, Steuergutschriften und gezielte Liquiditätsspritzen erforderlich, damit Unternehmen und Einzelpersonen die temporären Schwierigkeiten überbrücken können. In gewisser Hinsicht sind die Herausforderungen ähnlich wie auch schon zu Zeiten früherer Krisen. Jedoch hat man aus den Erfahrungen der Vergangenheit durchaus gelernt. Die erforderlichen Maßnahmen erscheinen heute deutlich besser abgestimmt zwischen den maßgeblichen Institutionen. Die Banken sind erheblich besser aufgestellt als zu früheren Zeiten, ablesbar an deutlich höheren Eigenkapitalquoten in den Bilanzen. Wir gehen davon aus, dass in den kommenden Tagen und Wochen zunehmend effiziente und wirksame Maßnahmen getroffen werden und die Dauer des Schocks zeitlich begrenzt sein wird. Eine anschließende Erholung dürfte auch und insbesondere durch Nachholeffekte vermutlich kräftiger ausfallen. Die aktuelle Schwächephase bleibt deshalb aus unserer Sicht für mittel-und langfristig orientierte Investoren eine Kaufgelegenheit.

Aktuell sind wir mit 55 % in Aktienfonds investiert. Die freie Liquidität beläuft sich derzeit auf 45 %. Im Monat Februar wies die Strategie eine Rendite nach Kosten in Höhe von -5,66 % aus. Im laufenden Jahr beträgt die Rendite bis dato -7,11 % nach Kosten. Die Schwankungsbreite beträgt 7,63 %. Wir haben die Aktienquote mit 25 % in deutlichem Maße zurückgefahren. Die Strategie weist bisher im laufenden Jahr im Vergleich eine erheblich bessere Performance aus als die wichtigsten Indizes weltweit. Das hohe Maß an Diversifikation über verschiedene Regionen und Branchen sowie die Investments in spezielle Marktkommentar – nachhaltige Themenfonds haben dazu entscheidend beigetragen. Wir waren zu keinem Zeitpunkt vor den Börsenturbulenzen voll investiert. Dieser „Puffer“ hat sich im Nachgang ebenfalls als sehr positiv bemerkbar gemacht. Die aktuell sehr komfortable Liquiditätsquote lässt uns für die nächsten Wochen alle Optionen für Neu- und Nachkäufe offen.

Die ausgewogene Nachhaltigkeitsstrategie wies im Monat Februar ein Minus 2,79 % nach Kosten aus. Damit beläuft sich das aktuelle Jahresergebnis bis dato auf -4,47 % nach Kosten. Wir sind derzeit 28 % in Aktien und 60 % in Rentenfonds investiert. Die Liquidität beläuft sich aktuell auf 12 %. Die Schwankungsbreite beträgt derzeit 4,78 %. Wir haben die Aktienquote mit 12 % für diese Strategie in deutlichem Maße zurückgefahren. Das bisherige Ergebnis im laufenden Jahr fällt trotz negativer Rendite gemessen an den jüngsten turbulenten Kapitalmarktentwicklungen noch sehr moderat aus. Das hohe Maß an Diversifikation aktienseitig über verschiedene Regionen und Branchen sowie rentenseitig über ausgewählte Anleihen haben dazu entscheidend beigetragen. Wir waren zu keinem Zeitpunkt vor den Börsenturbulenzen voll im Aktienmarkt investiert. Dieser „Puffer“ hat sich im Nachgang ebenfalls als sehr positiv bemerkbar gemacht. Die gute Performance der Rentenfonds hat zudem das Portfolio erheblich stabilisiert. Die aktuelle Liquiditätsquote lässt uns für die nächsten Wochen alle Optionen für Neu- und Nachkäufe offen.

Die defensive Nachhaltigkeitsstrategie verzeichnete im Monat Februar ein Minus von 1,91 % nach Kosten. Im Jahresverlauf ergibt sich eine Rendite bis dato von -2,52 % nach Kosten. Die Schwankungsbreite beträgt 3,16 %. Die Allokation setzt sich zusammen aus einer Aktienquote von 15 %, einer Rentenquote von 80 % und einem Liquiditätsanteil von 5 %. Wir haben die Aktienquote für diese Strategie ebenfalls zurückgefahren. Das bisherige Ergebnis im laufenden Jahr fällt trotz negativer Rendite gemessen an den jüngsten turbulenten Kapitalmarktentwicklungen noch sehr moderat aus. Das hohe Maß an Diversifikation aktienseitig über verschiedene Regionen und Branchen sowie rentenseitig über ausgewählte Anleihen haben dazu entscheidend beigetragen. Wir waren zu keinem Zeitpunkt vor den Börsenturbulenzen voll im Aktienmarkt investiert. Dieser „Puffer“ hat sich im Nachgang ebenfalls als sehr positiv bemerkbar gemacht. Die gute Performance und die hohe Gewichtung der Rentenfonds hat zudem das Portfolio erheblich stabilisiert.

Ihr MehrWert Assetmanagement

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Makroökonomische Marktentwicklung

Das Coronavirus hatte zunächst zu einer Kehrtwende bei der Risikobereitschaft der Anleger geführt. Tiefere Einbrüche an den Aktienmärkten konnten aber vermieden werden. Die Rückgänge in den Kursen wurden umgehend zu Neukäufen genutzt. Grund dafür sind neben dem hohen Maß an Liquidität insbesondere die Verbesserungen bei den Konjunkturdaten. Sowohl in den USA als auch in abgeschwächter Form in Europa signalisieren wichtige Indikatoren, dass die Talsohle bei der Industriekonjunktur durchschritten sein sollte. Diese Annahme wird auch durch die laufende Berichtsaison der Unternehmen gestützt. Das Coronavirus bleibt dennoch weiterhin eine unbekannte Größe hinsichtlich der Einschätzung der weiteren wirtschaftlichen Entwicklung. Dies könnte daher auch in den nächsten Wochen für eine gewisse Verunsicherung sorgen, auch wenn historische Parallelen etwa zu SARS nahelegen, dass eine ansonsten gesunde Volkswirtschaft solch schwere externe Einflussfaktoren in der Regel gut abfedern kann. Die potenziellen Auswirkungen des Coronavirus speziell auf die chinesische Wirtschaft sind derzeit noch sehr schwierig zu quantifizieren. Je nach Schwere und Dauer der Epidemie variieren die Schätzungen zwischen 0,5 % und 1 % Rückgang der Wirtschaftsleistung. Die Unterbrechungen in der Produktion und den globalen Lieferketten werden in den kommenden Wochen noch zu spüren sein. China ergriff umgehend gezielte Maßnahmen gegen die ökonomischen Belastungen des Corona-Virus. Deshalb hat die chinesische Zentralbank 1,2 Billionen Yuan (entspricht knapp 174 Mrd. $) in den Geldmarkt gepumpt. Wir gehen davon aus, dass die chinesische Regierung auch weiterhin nicht vor entschiedenen Maßnahmen zurückschrecken wird, um das Belastungsmoment durch das Virus möglichst gering zu halten. Nach bisheriger Informationslage spricht vieles dafür, dass das Coronavirus die Weltwirtschaft nicht zum Entgleisen bringen wird. Wir gehen eher davon aus, dass sich die Wachstumserholung durch die beschriebenen Faktoren verzögert und sich um ein bzw. zwei Quartale verschieben wird.

Aktuell sind wir mit 80 % in Aktienfonds investiert. Die freie Liquidität beläuft sich derzeit auf 20 %. Im Monat Januar wies die Strategie eine Rendite nach Kosten in Höhe von +0,24 % aus. Im laufenden Jahr beträgt die Rendite bis dato +2,63 % nach Kosten, bei einer weiterhin für diese Anlageform niedrigen Schwankungsbreite von 6,12 %. Die Aktienmärkte präsentierten sich im Monat Januar unter starkem Einfluss der Corona-Epidemie. Andere Ereignisse wie Handelskonflikt oder Brexit wurden in den Hintergrund gedrängt. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet und warten die weiteren Entwicklungen gem. unserer makroökonomischen Einschätzungen ab. Wir schließen Nachkäufe in ausgewählten Sektoren in den nächsten Wochen nicht aus. Das Portfolio zeigt auch im laufenden Jahr 2020 ein hohes Maß an Stabilität, was nicht zuletzt einer ausgewogenen Diversifikation geschuldet ist.

Die ausgewogene Nachhaltigkeitsstrategie wies im Monat Januar ein Plus von 0,17 % nach Kosten aus. Damit beläuft sich das aktuelle Jahresergebnis bis dato auf +1,85 % nach Kosten. Wir sind derzeit 42 % in Aktien und 46 % in Rentenfonds investiert. Die Liquidität beläuft sich aktuell auf 12 %. Die Schwankungsbreite ist mit 3,86 % weiter gesunken. Die Aktienmärkte präsentierten sich im Monat Januar unter starkem Einfluss der Corona- Epidemie. Andere Ereignisse wie Handelskonflikt oder Brexit wurden in den Hintergrund gedrängt. Die Rentenmärkte zeigen wie schon im gesamten Jahr 2019 eine relative Stärke gegenüber anderen Anlageklassen. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet und warten die weiteren Entwicklungen gem. unserer makroökonomischen Einschätzungen ab. Wir schließen Nachkäufe in ausgewählten Sektoren in den nächsten Wochen nicht aus. Das Portfolio zeigt auch im laufenden Jahr 2020 ein hohes Maß an Stabilität, was nicht zuletzt einem guten Verhältnis von Aktien- zu Rentenquote als auch einer ausgewogenen Diversifikation innerhalb der Anlageklassen geschuldet ist.

Die defensive Nachhaltigkeitsstrategie verzeichnete im Monat Januar einen Zuwachs von 0,52 % nach Kosten. Im Jahresverlauf ergibt sich eine Rendite bis dato von +1,58 % nach Kosten. Die Schwankungsbreite beträgt 2,51 % und ist weiter rückläufig. Die Allokation setzt sich zusammen aus einer Aktienquote von 25 %, einer Rentenquote von 70 % und einem Liquiditätsanteil von 5 %. Die Aktienmärkte präsentierten sich im Monat Januar unter starkem Einfluss der Corona-Epidemie. Andere Ereignisse wie Handelskonflikt oder Brexit wurden in den Hintergrund gedrängt. Die Rentenmärkte zeigen wie schon im gesamten Jahr 2019 eine relative Stärke gegenüber anderen Anlageklassen. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet und warten die weiteren Entwicklungen gem. unserer makroökonomischen Einschätzungen ab. Das Portfolio zeigt auch im laufenden Jahr 2020 ein hohes Maß an Stabilität, was nicht zuletzt einem guten Verhältnis von Aktien- zu Rentenquote entsprechend der defensiven Ausrichtung dieser Strategie und auch einer ausgewogenen Diversifikation innerhalb der Anlageklassen geschuldet ist.

Nachhaltigkeit:

In den Klimaschutz investieren:

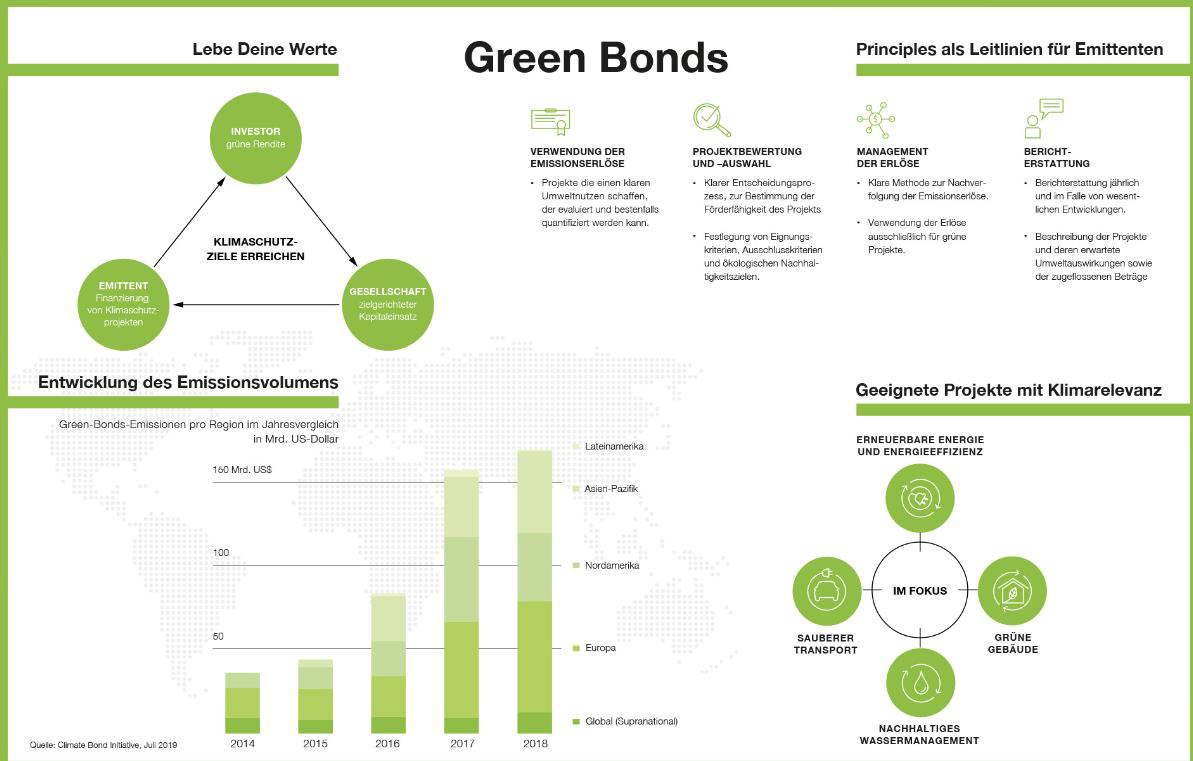

Green Bonds sind Anleihen, mit denen ökologische Projekte mit Klimarelevanz finanziert werden. Sie unterliegen strengen Prinzipien – den sogenannten Green Bond Principles. Mit Green Bonds kann jeder Einzelne dazu beitragen, Projekte für eine lebenswerte Umwelt und für die Sicherung der natürlichen Lebensgrundlagen unseres Planeten zu finanzieren.

Es sind Anleihen, mit denen gezielt Umwelt- und Sozialprojekte finanziert werden, wie etwa erneuerbare Energie, sauberes Wasser, energieeffizientere Gebäude und dergleichen. Green Bonds werden zunehmend auch von Unternehmen und Geschäftsbanken begeben, nicht mehr nur von öffentlichen Institutionen. Diese Anleihekategorie wartet somit mit einer strengen Zweckwidmung auf, wodurch Green Bonds neben den Zinskupons einen zusätzlichen Nutzen aufweisen: das Mitfinanzieren einer lebenswerten Umwelt. Mittlerweile gibt es auch einige erste Fonds, die ausschließlich in Green Bonds investieren.

Die tagesaktuellen Fact Sheets zu unseren nachhaltigen Vermögensverwaltungsstrategien finden Sie unter:

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen! Wir haben für Sie wieder unseren Jahresbericht 2019 mit den wichtigsten Daten und Fakten zusammengestellt. Im Rückblick fassen wir dabei nochmals die wesentlichen makroökonomischen Rahmendaten sowie wichtige Parameter innerhalb der Strategie für Sie zusammen. Mit dem Ausblick möchten wir Ihnen gerne unsere Einschätzung für die nächsten Monate zu den Finanzmärkten geben. Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Stiftung“ verzeichnete im Kalenderjahr 2019 einen Wertzuwachs (nach Kosten) von +9,22% bei einer sehr geringen Schwankungsbreite von 2,5 %. Die maximal zulässige Aktienquote in Höhe von 25 % wurde über das gesamte Jahr 2019 ausgeschöpft. Die Liquiditätsquote lag am Ende des Berichtszeitraumes bei 5 %. Der Rentenanteil betrug somit 70 %.

Rückblick:

Das Börsenjahr 2019 war geprägt von politischen Themen. Der nicht enden wollende Streit um den Brexit sowie das schier endlose Gezerre um eine Einigung im Handelsstreit zwischen den USA und China hielten die Finanzmärkte in Atem und führten zu teils erheblichen Kursschwankungen. Innerhalb des Strategieportfolios lag unser Fokus weiterhin auf Anleihen mit kürzeren bis mittleren Laufzeiten. Die Zielregionen waren dabei weltweit ausgerichtet. Einen Investitionsschwerpunkt setzten wir dabei auf Schwellenländer. Im Aktienbereich dominierte die USA als Anlage-Zielregion. Wir sahen über das gesamte Jahr hinweg in diesen Wirtschaftsräumen eine deutlich höhere Dynamik gegenüber Europa, so dass sich unsere Erwartungen erfüllten und auch entsprechend im Portfolioergebnis nieder schlugen. Die Schwankungsbreite des Portfolios konnte über das gesamte Jahr auf einem niedrigen Niveau gehalten werden. Daher stellt uns das Gesamtresultat aus sehr guter Performance in Verbindung mit einer niedrigen Volatilität für das vergangene Jahr sehr zufrieden.

Ausblick:

Der Start in das Jahr 2020 wird sofort von einem geopolitischen Konflikt überschattet. Die politische und militärische Gemengelage im Iran/Irak macht die Märkte kurzfristig vielleicht etwas unberechenbar. Allerdings zeigten die Börsen sofort Stärke in dem die teilweise deutlichen Tagesverluste sehr schnell wieder ausgeglichen wurden. In schwachen Marktphasen wird demnach rasch wieder gekauft, d.h. niemand möchte einmal mehr wie zu Beginn des vergangenen Jahres 2019 den Zug verpassen und den Fehler wiederholen, zu ängstlich zu sein. Das allerdings birgt auch das Risiko, dass die Kurse allzu rasant anziehen. Wir gehen aktuell nicht davon aus, dass der Konflikt im Nahen Osten weitere, längere Schatten auf die Entwicklung der Finanzmärkte werfen wird. Für uns sind die anstehenden Quartalszahlen der Unternehmen und vor allem deren Ausblick der wichtigere Indikator für die weitere Entwicklung. Wir gehen grundsätzlich zuversichtlich in das neue Börsenjahr. Die globalen Frühindikatoren bestätigen aktuell eine Trendwende und sichern damit die Märkte nach unten ab. Die Geldpolitik der Notenbanken lässt keine Abkehr von der bisherigen Strategie des „billigen“ Geldes erkennen. Wir gehen davon aus, dass das Zinsniveau auf längere Zeit tief bleiben wird. Eine Verknappung auf der Liquiditätsseite ist eher unwahrscheinlich, so dass auch weiterhin viel Kapital in die Finanzmärkte fließen wird. Nachhaltigen Geldanlagen kommt dabei eine immer bedeutendere Rolle zu.

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen! Wir haben für Sie wieder unseren Jahresbericht 2019 mit den wichtigsten Daten und Fakten zusammengestellt. Im Rückblick fassen wir dabei nochmals die wesentlichen makroökonomischen Rahmendaten sowie wichtige Parameter innerhalb der Strategie für Sie zusammen. Mit dem Ausblick möchten wir Ihnen gerne unsere Einschätzung für die nächsten Monate zu den Finanzmärkten geben. Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Defensiv“ verzeichnete im Kalenderjahr 2019 einen Wertzuwachs (nach Kosten) von 9,4 % bei einer sehr geringen Schwankungsbreite von 2,4 %. Die maximal zulässige Aktienquote in Höhe von 25 % wurde über das gesamte Jahr 2019 ausgeschöpft. Die Liquiditätsquote lag am Ende des Berichtszeitraumes bei 5 %. Der Rentenanteil betrug somit 70 %.

Rückblick:

Das Börsenjahr 2019 war geprägt von politischen Themen. Der nicht enden wollende Streit um den Brexit sowie das schier endlose Gezerre um eine Einigung im Handelsstreit zwischen den USA und China hielten die Finanzmärkte in Atem und führten zu teils erheblichen Kursschwankungen. Innerhalb des Strategieportfolios lag unser Fokus weiterhin auf Anleihen mit kürzeren bis mittleren Laufzeiten. Die Zielregionen waren dabei weltweit ausgerichtet. Einen Investitionsschwerpunkt setzten wir dabei auf Schwellenländer. Im Aktienbereich dominierte die USA als Anlage-Zielregion. Wir sahen über das gesamte Jahr hinweg in diesen Wirtschaftsräumen eine deutlich höhere Dynamik gegenüber Europa, so das sich unsere Erwartungen erfüllten und auch entsprechend im Portfolioergebnis nieder schlugen. Die Schwankungsbreite des Portfolios konnte über das gesamte Jahr auf einem niedrigen Niveau gehalten werden. Daher stellt uns das Gesamtresultat aus sehr guter Performance in Verbindung mit einer niedrigen Volatilität für das vergangene Jahr sehr zufrieden.

Ausblick:

Der Start in das Jahr 2020 wird sofort von einem geopolitischen Konflikt überschattet. Die politische und militärische Gemengelage im Iran/Irak macht die Märkte kurzfristig vielleicht etwas unberechenbar. Allerdings zeigten die Börsen sofort Stärke in dem die teilweise deutlichen Tagesverluste sehr schnell wieder ausgeglichen wurden. In schwachen Marktphasen wird demnach rasch wieder gekauft, d.h. niemand möchte einmal mehr wie zu Beginn des vergangenen Jahres 2019 den Zug verpassen und den Fehler wiederholen, zu ängstlich zu sein. Das allerdings birgt auch das Risiko, dass die Kurse allzu rasant anziehen. Wir gehen aktuell nicht davon aus, dass der Konflikt im Nahen Osten weitere, längere Schatten auf die Entwicklung der Finanzmärkte werfen wird. Für uns sind die anstehenden Quartalszahlen der Unternehmen und vor allem deren Ausblick der wichtigere Indikator für die weitere Entwicklung. Wir gehen grundsätzlich zuversichtlich in das neue Börsenjahr. Die globalen Frühindikatoren bestätigen aktuell eine Trendwende und sichern damit die Märkte nach unten ab. Die Geldpolitik der Notenbanken lässt keine Abkehr von der bisherigen Strategie des „billigen“ Geldes erkennen. Wir gehen davon aus, dass das Zinsniveau auf längere Zeit tief bleiben wird. Eine Verknappung auf der Liquiditätsseite ist eher unwahrscheinlich, so dass auch weiterhin viel Kapital in die Finanzmärkte fließen wird. Nachhaltigen Geldanlagen kommt dabei eine immer bedeutendere Rolle zu.